Des températures inférieures à la moyenne ont frappé l’Europe centrale en avril et mai. Il ne faisait pas toujours un froid glacial, mais en moyenne, les températures étaient bien inférieures à la normale. Les températures basses ont également eu un impact sur les marchés de l’énergie, notamment de l’électricité et du gaz. Par exemple, la consommation de gaz en Europe a connu une hausse de 30% en avril par rapport à la même période de l’année précédente.

En Allemagne, le mois d’avril le plus froid depuis 1997 a fait grimper la demande de gaz – celle du plus grand marché énergétique d’Europe – à son niveau le plus élevé depuis au moins cinq ans. Ce ne sont toutefois pas seulement les températures basses qui ont fait augmenter la consommation de gaz, mais aussi la reprise économique par rapport à l’année précédente, laquelle avait été (encore) plus durement touchée par la pandémie de coronavirus.

Aperçu des stocks de gaz

Le gaz est une source d’énergie qui peut être stockée. De grandes cavernes souterraines sont utilisées pour injecter des réserves en été en vue de leur utilisation en hiver. En principe, le mois d’avril est le mois où le marché bascule: abandon du soutirage de gaz après l’hiver et passage à l’injection de gaz à l’approche de l’été. Cependant, cela n’a pas été le cas cette année: les températures du mois d’avril étant trop basses.

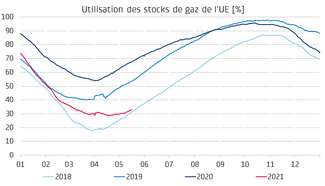

Le graphique montre l’évolution du stockage de gaz en Europe depuis 2018. Selon le graphique, au début de la saison estivale de 2021, les stocks sont nettement moins importants qu’en 2019 (un peu plus de 50%) et 2020 (environ 70%), avec un taux de remplissage d’un peu plus de 30% en mai. D’après les chiffres, l’année 2021 est actuellement proche de 2018, où les niveaux de stockage se situaient également autour de 30% à cette même période. En 2018, les réservoirs n’ont pas pu être entièrement remplis pour l’hiver. Afin de remplir à nouveau les réservoirs pour l’hiver suivant, un stockage continu serait donc nécessaire.

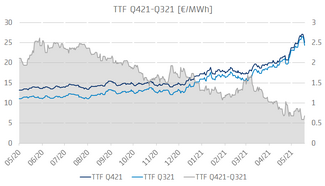

La question est donc de savoir si cela va se produire. Pour y répondre, il convient de s’intéresser à l’écart entre l’été et l’hiver, car l’injection n’a de sens sur le plan économique pour les acteurs du marché que si le prix du gaz au moment du soutirage permet de financer le prix du gaz injecté et les coûts de stockage. Le graphique montre la courbe des prix pour le trimestre d’été 2021, le trimestre d’hiver 2021 (tous deux représentés sur l’axe de gauche) et la différence (axe de droite) entre les deux contrats trimestriels sur le TTF (Title Transfer Facility), l’un des plus importants points d’échange de gaz en Europe continentale. Il y a un an, la valeur atteignait facilement 2 €/MWh, dans certains cas même jusqu’à 2,5 €/MWh, actuellement l’écart est inférieur de moitié à 1 €/MWh, et même plutôt aux alentours de 0,5 €/MWh. Avec ce faible écart, on peut se demander si les incitations au stockage sont suffisamment élevées. Un écart plus important résulterait d’un trimestre d’été en baisse ou d’un trimestre d’hiver en hausse.

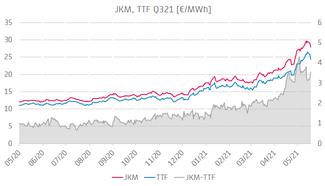

Cependant, les prix du trimestre d’été 2021 sont actuellement bien soutenus car les prix sur le marché de référence asiatique JKM (Japan-Korea Marker) sont élevés en raison d’une bonne demande, comme le montre le graphique. En plus du JKM, il montre le TTF et la différence entre les deux prix (axe de droite). La tendance à la hausse des prix en avril n’est pas en soi inhabituelle, car c’est la saison du stockage, qui génère une demande physique. Cependant, avec la hausse des prix en Asie, l’Europe a dû suivre la même voie afin de s’approvisionner en gaz naturel liquéfié (GNL). Ainsi, la tendance à la hausse est plus prononcée que les années précédentes.

Réservoirs vides en hiver?

Pour stocker du gaz, il faut bien entendu avoir du gaz. L’Europe est en concurrence avec l’Asie pour le GNL. On ne sait donc pas combien il en restera pour l’injection dans les réservoirs européens.

En raison de l’incertitude quant à la demande en Asie – de quelle quantité la Chine a-t-elle besoin? Qu’en est-il du Japon, grand consommateur? Et que dire de l’Inde, qui est actuellement en difficulté à cause de la pandémie de coronavirus? Face à toutes ces incertitudes, on ne sait pas exactement quelle quantité de GNL il restera à acheminer vers l’Europe en traversant les océans du monde.

Pas une année d’abondance

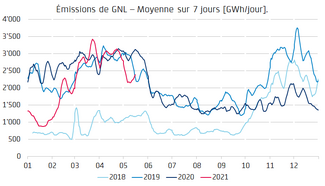

Compte tenu des hypothèses actuelles, il semble que 2021 ne sera probablement pas l’année de l’abondance. Une comparaison des données depuis 2018 (voir le premier graphique) montre que les niveaux de stockage sont actuellement bien inférieurs à ceux de toutes les années précédentes en dehors de 2018. Le graphique ci-contre montre la moyenne sur sept jours des envois de GNL en GWh/jour depuis 2018, c’est-à-dire la quantité de GNL injectée dans le réseau de gazoducs depuis les hubs de GNL en Europe du Nord-Ouest. L’illustration annuelle montre un apport en mai/juin. Si l’on ajoute maintenant l’apport au point d’émission de GNL aux autres facteurs, on peut se demander si, et dans quelle mesure, les réservoirs peuvent être remplis.

En résumé, comme c’est souvent le cas, tout est fluctuant. Les prix sont le résultat de l’offre et de la demande, à l’échelle mondiale. Il ne suffit donc pas d’examiner les régions individuelles, ni même les pays individuels. Les grands consommateurs de GNL comme le Japon, la Corée du Sud, la Chine et l’Inde, ainsi que les grands producteurs comme le Qatar, les États-Unis, l’Australie et la Russie, occupent une place importante dans le tableau d’ensemble. Pour rester dans la course au niveau international, il faut toujours sortir des sentiers battus.

Commentaires