Im April und im Mai haben unterdurchschnittliche Temperaturen Zentraleuropa heimgesucht. Es war zwar nicht immer eisig kalt, aber im Schnitt lagen die Temperaturen deutlich unter der Norm. Die kalten Temperaturen haben auch Einfluss auf die Energiemärkte – besonders Strom und Gas. So war der Gasverbrauch in Europa im April um bis zu 30 Prozent höher als im Vorjahreszeitraum.

In Deutschland hat der kälteste April seit 1997 hat die Gasnachfrage – also jene des grössten Energiemarkts Europas – auf den höchsten Stand seit mindestens fünf Jahren getrieben. Aber nicht nur die kalten Temperaturen haben den Gasverbrauch steigen lassen, sondern auch die wirtschaftliche Erholung im Vergleich zum Vorjahr, welches (noch) stärker von der Corona-Pandemie betroffen war.

Blick in die Gasspeicher

Gas ist eine Energieform, welche gespeichert werden kann. In grossen unterirdischen Kavernen werden im Sommer Vorräte für den Winter eingespeist. Normalerweise ist der April der Monat, in welchem sich der Markt dreht – weg von der Ausspeisung nach dem Winter, hin zur Einspeisung Richtung Sommer. Allerdings war das dieses Jahr nicht der Fall – zu kalt war der April.

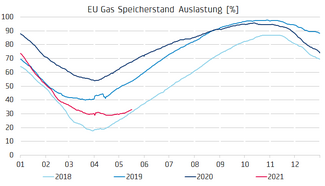

Die Grafik zeigt den Verlauf der europäischen Gasspeicher seit dem Jahr 2018. Demnach sind die Speicher zum Start der Sommersaison 2021 mit einem Füllgrad von knapp über 30 Prozent im Mai deutlich weniger gefüllt als in den Jahren 2019 (gut 50 Prozent) und 2020 (knapp 70 Prozent). Laut den Zahlen liegt 2021 nun nahe am Jahr 2018, als die Speicherstände zu diesem Zeitpunkt ebenfalls bei rund 30 Prozent lagen. 2018 ist es denn auch nicht gelungen, die Speicher für den Winter ganz zu füllen. Um die Speicher für den kommenden Winter wieder zu füllen, müsste folglich kontinuierlich eingespeichert werden.

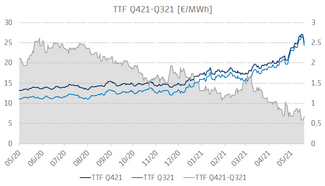

Es stellt sich also die Frage, ob dies geschehen wird. Um sie zu beantworten, lohnt sich ein Blick auf den Sommer-Winter-Spread, denn eine Einspeicherung ist für Marktteilnehmer ökonomisch nur dann sinnvoll, wenn die Gaspreise bei der Ausspeicherung den Preis des eingespeicherten Gases und die Speicherkosten finanzieren. Die Grafik zeigt den Preisverlauf für das Sommerquartal Q321, das Winterquartal Q421 (beide auf der linken Achse) sowie die Differenz (rechte Achse) zwischen den beiden Quartalskontrakten am TTF (Title Transfer Facility), einem der wichtigsten Handelspunkte für Gas in Kontinentaleuropa. Vor einem Jahr lag der Wert bei gut 2€/MWh, teilweise gar bis zu 2.5€/MWh, aktuell befindet sich der Spread bei weniger als der Hälfte unter 1€/MWh, eher gar Richtung 0.5€/MWh. Mit diesem kleinen Spread ist es fraglich, ob die Anreize für eine Einspeicherung hoch genug sind. Ein grösserer Spread würde durch ein fallendes Sommerquartal oder durch ein steigendes Winterquartal entstehen.

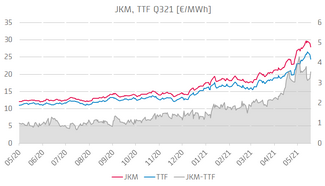

Allerdings sind die Preise im Sommerquartal Q321 derzeit gut unterstützt, da die Preise am asiatischen Referenzmarkt JKM (Japan-Korea-Marker) wegen guter Nachfrage hoch sind, wie in der Grafik dargestellt. Neben dem JKM zeigt diese den TTF sowie die Differenz zwischen den beiden Preisen (rechte Achse). Die Aufwärtsrichtung der Preise im April ist an sich nicht aussergewöhnlich, denn dies ist die Saison zum Einspeichern, was eine physische Nachfrage generiert. Weil aber die Preise in Asien gestiegen sind, musste Europa nachziehen, um Lieferungen von Flüssigerdgas (Liquid Natural Gas = LNG) zu erhalten. Damit ist die steigende Tendenz deutlicher als in früheren Jahren.

Leere Speicher im Winter?

Um einzuspeichern braucht man natürlich Gas. Europa konkurriert mit Asien um LNG. Deshalb ist unsicher, wie viel davon für die Einspeicherung in den europäischen Speichern übrigbleiben wird.

Denn es herrscht Unsicherheit, was die Nachfrage in Asien angeht – wieviel benötigt China? Wie sieht es mit dem Grossverbraucher Japan aus? Und was ist mit Indien, welches wegen der Corona-Pandemie derzeit stark gebeutelt ist? In all der Unsicherheit ist nicht klar, wie viel LNG übrigbleiben wird, das über die Weltmeere nach Europa transportiert werden kann.

Kein Jahr des Überflusses

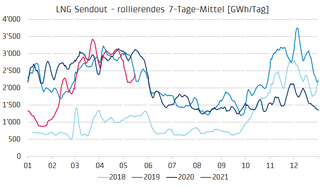

Mit den derzeitigen Annahmen zeigt sich, dass 2021 wohl nicht das Jahr des Überflusses sein wird. Ein Vergleich der Daten seit 2018 (vgl. erste Grafik) zeigt, dass die Speicherstände sich derzeit deutlich unter allen Jahren ausser 2018 befinden. Die Grafik nebenan zeigt den über sieben Tage gemittelten Sendout von LNG in GWh/Tag seit dem Jahr 2018, also wie viel LNG aus den LNG-Hubs in Nordwesteuropa ins Pipeline-System eingespeist wird. Die jährliche Veranschaulichung zeigt eine Abnahme im Mai/Juni. Wenn die Abnahme beim LNG-Sendout nun zu den übrigen Faktoren hinzukommt, sind gewisse Zweifel angebracht, ob und bis zu welchem Grad die Speicher gefüllt werden können.

Zusammenfassend lässt sich wie so oft sagen, dass alles im Fluss ist. Die Preise sind ein Resultat des Angebots und der Nachfrage, und das auf globaler Ebene. Es reicht also nicht, nur auf einzelne Regionen zu schauen, oder gar auf einzelne Länder. Haupt-LNG-Verbraucher wie Japan, Südkorea, China und Indien sowie Hauptproduzenten wie Katar, die USA, Australien und Russland sind wichtig für das ganze Gefüge. Um international am Ball zu bleiben, braucht es immer den Blick über den Tellerrand.

Kommentare