Leistungserbringer

Durch den Einsatz einer stochastischen Optimierung lässt sich gegenüber einer konventionellen, deterministischen Methode ein finanzieller Mehrertrag an der Börse erzielen.

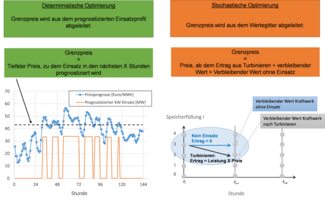

Der Betreiber eines Speicherwerks kann zu einem gewissen Grad wählen, zu welchem Zeitpunkt er das gespeicherte Wasser turbiniert und den produzierten Strom verkauft. Ebenso kann er wählen, wann und zu welchem Preis er Storm zum Pumpen einkauft. Als Grenzpreis wird derjenige Preis bezeichnet, zu dem Strom gerade noch verkauft werden soll respektive bis zu dem Pumpstrom eingekauft wird. Der Grenzpreis darf nicht zu tief gewählt werden, sonst wird das wertvolle Speicherwasser zu billig verkauft und es gehen Erträge verloren. Er darf aber auch nicht zu hoch gewählt werden, sonst wird zu wenig verkauft und es muss zu einem späteren Zeitpunkt zu möglicherweise tieferen Preisen verkauft werden, um den Speicher für neue Zuflüsse zu leeren.

Verbesserte Grenzpreisberechnung

Der Grenzpreis berücksichtigt idealerweise zukünftige Verfügbarkeit der Turbinen und Pumpen, den aktuellen Füllstand des Speichers, die zukünftige Zuflüsse zum Speicher sowie die mögliche Preisentwicklung. So sollte heute kein Strom verkauft werden, kann mit grosser Wahrscheinlichkeit davon ausgegangen werden, dass der Preis steigt. Muss mit einem Nachgeben der Preise gerechnet werden, sollte das Speicherwasser schon heute turbiniert werden. Der Grenzpreis kann mittels numerischer Optimierungsmethoden bestimmt werden. Konventionelle, deterministische Methoden berechnen für eine bestimmte, vorgegebene Preisprognose das optimale Einsatzprofil von Turbinen und Pumpen und leiten daraus den Grenzpreis ab: so entspricht der Grenzpreis für das Turbinieren dem tiefsten Preis, zu dem im prognostizierten Einsatzprofil in näherer Zukunft turbiniert wird. Abweichungen der effektiven Preise an den Strombörsen von dem prognostizierten Preisverlauf werden somit bei der Grenzpreisberechnung nicht berücksichtigt.

Durch die Nutzung einer stochastischen Optimierung kann in einem ersten Schritt (Rückwarts Integration) der verbleibende Wert des Kraftwerks (der in Zukunft zu erwartende Ertrag aus dem Kraftwerkseinsatz) für alle möglichen Speicherstände, möglichen Preise und für alle zukünftigen Stunden berechnet werden. Es resultiert das sogenannte Wertegitter, welches Unsicherheiten auf den zukünftigen Preisen berücksichtigt. Der Grenzpreis wird in einem zweiten Schritt nicht aus dem Einsatzprofil, sondern aus dem Wertegitter stündlich abgeleitet. Der Grenzpreis ist derjenige Preis, für den der Ertrag aus dem Turbinieren zum jetzigen Zeitpunkt und dem verbleibenden Wert des Kraftwerks (nach dem Turbinieren) grösser ist als der verbleibende Kraftwerkswert ohne Einsatz.

Die stochastische Methode zur Grenzpreisberechnung weist gegenüber den deterministischen Methoden insbesondere folgende Vorteile auf:

- Unsicherheiten auf der zukünftigen Preisentwicklung werden berücksichtigt.

- Es wird immer ein Grenzpreis berechnet, auch wenn das berechnete, optimale Einsatzprofil im Kurzfristbereich keinen Einsatz von Turbinen oder Pumpen vorsieht.

- Es können stündlich variable Grenzpreise berechnet werden.

- Neben dem Grenzpreis wird auch die optimale, zu verkaufende oder einzukaufende Menge berechnet und vorgeschlagen.

Mehrertrag

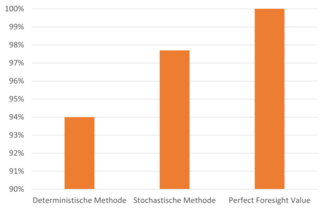

Die stochastische Grenzpreisberechnung wurde durch die BKW der deterministischen Methode in einem Backtesting gegenübergestellt. Dazu wurde für beide Methoden der tägliche Börsengang mittels Grenzpreisen und der resultierende Kraftwerkseinsatz über ein Jahr simuliert. Als Grundlage dienten die historisierten Preis- und Zuflussprognosen. Der erzielte Ertrag wurde mit dem effektiv erzielten Ertrag und dem Ertrag, der bei perfekter Voraussicht der Settlement-Preise und Zuflüssen hätte erzielt werden können (sogenannte Perfect Foresight Value) verglichen. Nachfolgende Grafik zeigt den Vergleich exemplarisch für einen Anteil von 10% an einem grösseren Schweizer Kraftwerk für das Jahr 2015/2016. Mit der neuen Methode kann gegenüber der alten Methode im vorliegenden Beispiel ein Mehrwert von 4% erreicht werden.

Fazit:

Gegenüber deterministischen Methoden erlaubt die stochastische Grenzpreisberechnung eine Ertragssteigerung im Bereich von 1-4%.

Kommentare